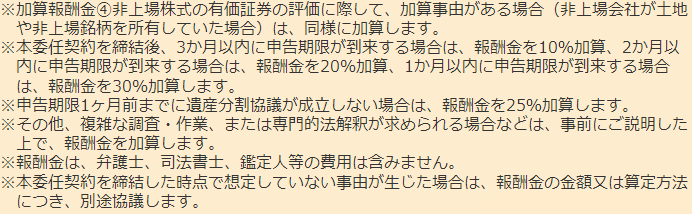

お役立ち情報

不動産を活用した相続税対策の注意点

- 最終更新日:2025年7月7日

1 不動産の評価方法

相続税を計算する際、現金や預金は、たとえば1億円であればそのまま1億円として計算します。

これに対し、土地や建物などの不動産は、時価1億円としても相続税評価額だと低く評価されることが多いのです。

また、どのように不動産を利用するかでも評価額が変わります。

そのため、現金や預金で保有するよりも相続財産の評価額が下がり、相続税対策となるのです。

不動産は土地と建物でそれぞれ評価の方法が異なりますが、特に土地については評価の幅が大きく、また特例等の適用によっても相続税評価額が大きく変わってくるため、注意が必要です。

2 自宅の土地建物について

相続税対策としてよく挙げられるのは、小規模宅地の特例の活用です。

たとえば、自宅の土地を相続する場合、小規模宅地の特例を使うことができれば、330㎡を限度として80%減額となり、非常にメリットが大きいといえます。

そうすると、相続税評価額が1億円でも、80%減額して2000万円まで下げることができます。

ただし、特例を使うにあたっては、配偶者、同居家族、3年以上賃貸や社宅に住んでいる別居家族など、それぞれ要件が異なりますので、特に引越しや不動産の売却を考える際には、注意しましょう。

3 第三者に賃貸する場合について

借地権等の目的となっている自己所有の土地を第三者に貸している場合(貸宅地)、土地の借地権割合に応じて、評価額が下がります。

たとえば、路線価で1億円、借地権割合が60%の土地について、評価額は4000万円となります。

この場合、土地を第三者に貸すことで相続税評価額が下がり、地代も得られますが、自己所有の土地について自由に使えなくなるデメリットがあり、また地代だけであれば通常は収益性もさほど高くならないので、注意が必要です。

自己所有の土地に自分でアパートやマンションを建て、第三者に貸している土地の場合(貸家建付地)、借地権割合、借家権割合、賃貸割合等に応じて、評価額が下がります。

たとえば、①借地権割合が60%、②借家権割合30%(一律)、③賃貸割合100%(空室なし)とすると、この①から③をかけた18%について、土地の評価減となります。

アパートやマンションを経営している場合でも、小規模宅地等の特例を活用することができれば、200㎡を限度として50%減額することができますが、特例を適用できるかはよく確認する必要があります。

ただし、不動産を売却する場合など、タイミングや条件によってはこのような特例が使えなくなることもあるため、要件をよく確認する必要があります。

![]()

![]()